Czy warto oszczędzać małe kwoty?

Czy zastanawiasz się czasem po co oszczędzać małe kwoty? Co może dać Ci oszczędzanie małych kwot? Czy to w ogóle ma sens? Ile możesz oszczędzić dzięki odkładaniu niewielkich kwot?

Czy da się to robić tak, by działo się samo? Gdzie szukać oszczędności i czy u Ciebie jest jeszcze na to miejsce?

Sprawdźmy!

Zacznę od początku, czyli od końca

Zwykle czytając tego rodzaju artykuły najpierw dowiadujemy się ile pieniędzy i gdzie ucieka nam bokiem na skutek braku rozwagi i oszczędności. Tutaj zazwyczaj następuje omówienie wszystkich aspektów naszego życia, ze zwróceniem szczególnej uwagi ile np. kosztuje kropla wody którą nieopatrznie za dużo wlaliśmy do czajnika, gdzie kupić o grosz tańszą tabletkę do zmywarki, jak urywać trzy, zamiast czterech listków papieru toaletowego, a nawet jak najsprawniej jeździć do pracy autostopem, zamiast płacić za bilet na autobus lub (co gorsza!) za paliwo do samochodu. Drobiazgowa analiza obejmuje kilkadziesiąt, a niejednokrotnie nawet więcej, często dość egzotycznych sposobów, a z każdego z nich wynikają jakieś kwoty: grosze, złotówki, dziesiątki złotych. Potem autor skrupulatnie dodaje potencjalnie zmarnowaną przez nas złotówkę do złotówki i grosz do grosza, obliczając ile to razem będzie miesięcznie. Ku naszemu zaskoczeniu okazuje się, że gdyby tylko stosować się do podstawowych 98 „prostych” zasad, to robi się kwota warta uwagi. Potem mnoży się przez 12 miesięcy i tdaaaam … SZOK!

Pozostaje jeszcze przemnożyć całość przez 20 lub lepiej 30 lat i okazuje się, że o mały włos ocieramy się o publikowana co roku przez Forbes-a pierwszą setkę najbogatszych ludzi na kontynencie.

Przy takim podejściu kwota oszczędności wychodzi na końcu, ale my – jak na początku się rzekło – my zaczniemy od końca.

Zachowując pewna logikę postępowania, wykonamy kilka kroków:

– przyjmiemy kwotę oszczędności do jakiej chcemy dojść

– ustalimy czas w jakim chcemy to osiągnąć

– wyliczymy konieczną kwotę jaką należy odłożyć co miesiąc, aby osiągnąć cel

– poszukamy sposobów uzyskania potrzebnej kwoty

Podstawowe pytanie: ile chcemy oszczędzić?

Udzielając odpowiedzi na to pytanie ograniczę się do dwóch przypadków:

1. Potrzebna jest konkretna kwota, np. 5 000 czy 10 000 PLN lub dowolna inna kwota na konkretny cel.

2. Bez konkretnej kwoty. Po prosu oszczędzamy „na czarna godzinę”, „na przyszłość”.

Przypadek 1 – konkretna kwota

Potrzeba zaoszczędzenia konkretnej kwoty pojawia się gdy mamy do zrealizowania konkretny cel, np.:

– remont mieszkania

– wyjazd na wakacje marzeń

– zakup konkretnej rzeczy (motor, samochód, komputer, aparat)

– zapewnienie sobie środków na konkretna sytuację życiową (wysłanie dziecka na studia, organizacja wesela, nadpłata kredytu itp.)

Listę potrzeb można mnożyć, ale zastanawiając się nad tego rodzaju planowanymi wydatkami doszedłem do wniosku, ze większość z nich da się zrealizować dysponując kwotą z przedziału od 5 000 do 20 000 PLN. Jednocześnie zwykle jest tak, że na realizację potrzeb, na które potrzeba więcej pieniędzy, możemy poczekać nieco dłużej. Często wiemy o nich dużo wcześniej i mamy czas na podjęcie stosownych działań (remont, wymarzone wakacje, wesele, środki na studia).

Te wymagające mniejszych środków, zwykle chcemy zrealizować szybciej (komputer, aparat, itp.).,

My zaczniemy od wysokiego „C”, czyli …

20 000 PLN

To poważna kwota. Jasne jest, że łatwo nie będzie. Czy da się ją uzbierać z małych kwot w rozsądnym czasie? Policzmy.

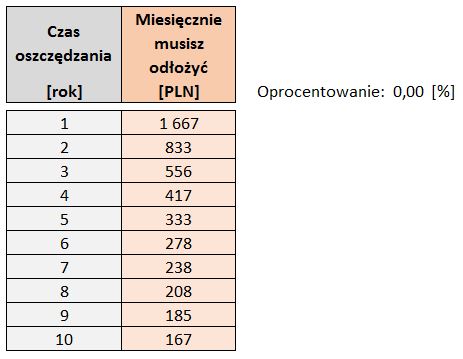

Na początek – żeby było prościej – przyjmijmy, że oszczędzoną kwotę wkładamy do skarpety, która jak powszechnie wiadomo, udziela nam 0% oprocentowania na włożone do niej środki.

Żeby łatwiej było ocenić co i w jakim czasie jest realne, policzymy jaką kwotę miesięcznie należało by odkładać, żeby w założonym czasie oszczędzić oczekiwane przez nas 20 tysięcy złotych.

Patrząc na uzyskane kwoty miesięczne, dochodzę do wniosku, ze stają się one sensowne i znośne do zaakceptowania dla horyzontu 5 lat lub dłuższego, co moim zdaniem wygląda umiarkowanie optymistycznie.

Zapewne każdy z nas znajdzie u siebie taka potrzebę, na której zaspokojenie byłby w stanie oszczędzać 5 lub więcej lat, by uzbierać potrzebne mu 20 tysięcy. Niestety, jest to mimo wszystko dość trudne i wymaga sporej samodyscypliny, ale bez tego rodzaju systematyczności nie da się uzbierać żadnej kwoty.

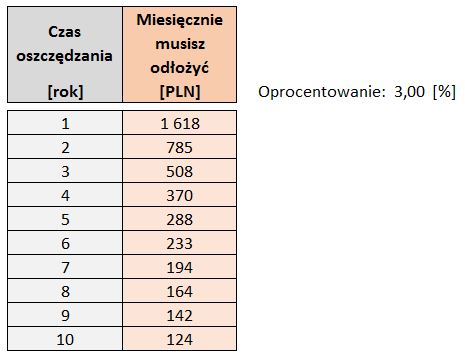

A co gdyby pieniądze zamiast w skarpecie lądowały na oprocentowanej lokacie?

Dla zachowania równowagi przyjmijmy, ze oprocentowanie lokaty będzie na poziomie 3%, co jest możliwe do uzyskania nawet obecnie, gdy mamy do czynienia z deflacją lub z inflacja na poziomie niewiele ponad 0%.

Wyliczenia kształtują się następująco:

Dzięki niewielkiemu oprocentowaniu gromadzonych środków, czas oszczędzania udał się skrócić do niewiele ponad 4 lat. Niby tylko pół roku różnicy, a już wygląda to znacznie lepiej.

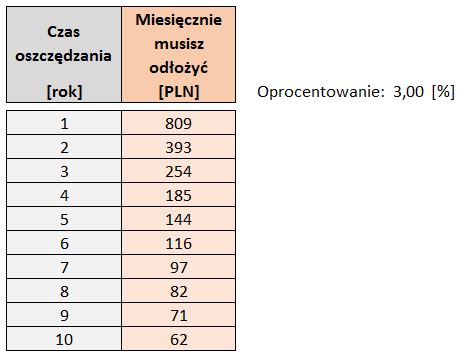

10 000 PLN

Kwota 10 tyś. złotych to w dalszym ciągu sympatyczna sumka. Każdy chyba chciałby stać się jej posiadaczem, ale czy każdy może ją w miarę sprawnie uzbierać samodzielnie?

Obliczenia w wersji „do skarpety”, darujemy sobie. Obecnie nikt już tak nie robi, a przynajmniej nie powinien. Od razu przyjmujemy wariant z oprocentowaniem 3%.

Przeliczamy:

Obiektywnie patrząc wygląda na to, że taką sumę da się spokojnie uzbierać w 3 lata. Nie jest to katorżniczy horyzont czasowy i perspektywa wygląda zachęcająco. Dodatkowo, gdy wyobrażę sobie, że za trzy lata mógłbym za tą kasę pojechać na wymarzone wakacje na drugi koniec Świata, to muszę przyznać, że jest to dla mnie wystarczająca motywacja, by poświęcić jeszcze kilka minut na doczytanie tego artykułu do końca, by dowiedzieć się jak to niemal bezboleśnie zrobić. 🙂

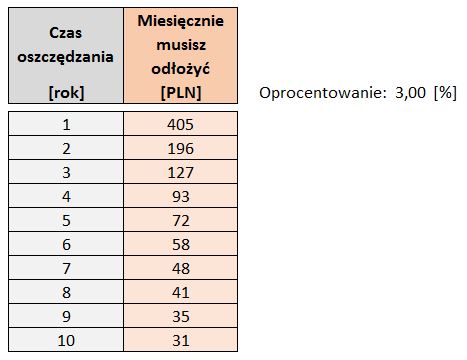

5 000 PLN

To kwota, która przydała by się każdemu. Pomysłów na to jak ją wykorzystać mam bez liku. W jakim czasie można ją uzbierać oszczędzając niewielkie kwoty?

Tutaj sprawa wydaje się niemalże banalna. Szczególnie gdy czas nas nie goni. Odkładając regularnie około 200 PLN, w dwa lata ubieramy niezbędną nam kwotę.

Przypadek 2 – bez konkretnej kwoty, czyli po prostu oszczędzamy „na czarną godzinę”

Oszczędzanie bez presji na konkretny cel i na czas, gdy nie ciąży na nas potrzeba osiągnięcia stosownej kwoty, która powinna być gotowa do naszej dyspozycji na odpowiedni dzień, wydaje się być łatwiejsza. Błąd! Nic bardziej mylnego!

Presja wyznaczonego celu działa na nas motywująco. Pozwala skupić się na realizacji konkretnego zadania, zebrać się w sobie i uparcie realizować przyjęte postanowienie. Przez założony z góry okres czasu zachowujemy dyscyplinę i zwykle osiągamy założony cel.

Oszczędzanie bez założeń tworzących presję, wprowadza w sposób naturalny pewne rozluźnienie. Nasze działanie pozbawione jest dodatkowej motywacji, a co za tym idzie często towarzyszy nam nonszalancja w podejściu do pierwotnie przyjętych założeń. Stajemy się skłonni do porzucenia zachowań, których chcieliśmy przestrzegać i wracamy do zachowań, których chcieliśmy uniknąć.

Dlatego już na samym początku drogi trzeba mieć świadomość tych zagrożeń i unikać ich jak ognia!

Oczywiście nikt nie jest idealny, ale są na szczęście narzędzia, które w dużej części mogą załatwić to za nas, zdejmując z nas konieczność zachowywania żelaznej dyscypliny (będę o nich pisał nieco niżej) … ufff, jak dobrze, można by pomyśleć.

Na razie przejdźmy jednak do obliczeń i dowiedzmy się do czego może nas doprowadzić oszczędzanie małych kwot przez długi, bliżej nieokreślony czas.

Na początek przyjmijmy założenie, że miesięcznie oszczędzamy kwoty podobne do tych, które braliśmy pod uwagę jako sensowne w poprzedniej części, czyli pomiędzy 200 a 400 PLN miesięcznie.

Przyjmijmy też (jako wariant bazowy) założenie, że przez cały ten czas będziemy mieli do czynienia z oprocentowaniem zgromadzonych środków na poziomie 3%.

Założenie to jest dość defensywne, ponieważ w powojennej historii Polski niezwykle rzadko występowały okresy, w których przeżywaliśmy deflację, a depozyty pieniężne były tak nisko oprocentowane (taką sytuację mamy chyba pierwszy raz).

Można więc uznać, że nasz scenariusz bazowy to jednocześnie „czarna wersja” scenariusza, czyli że w rzeczywistości może być nawet nieco lepiej.

Na koniec przyjmijmy, że w optymistycznym wariancie mamy do czynienia ze szczególnie dobrze rozgarniętym i upartym 20-latkiem, który przezornie właśnie postanowił oszczędzać regularnie i wytrwać w tym postanowieniu do 65 roku życia, czyli przez 45 lat. Wszystkie inne przypadki będą wycinkiem z przyjętego przez nas zakresu.

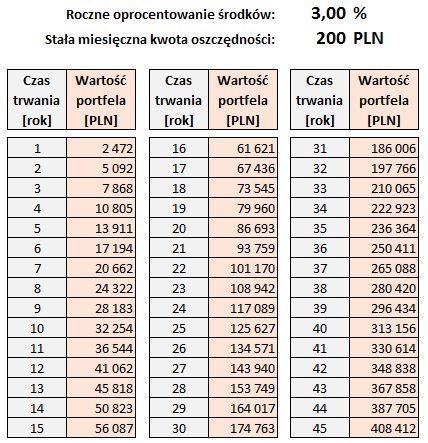

Wyniki obliczeń najpierw dla wersji, w której regularnie odkładamy 200 PLN miesięcznie wyglądają tak:

Odkładając regularnie miesięcznie kwotę 200 PLN, po 4 latach nasze oszczędności przekroczą 10 tysięcy PLN (uważam, że bardzo godna sumka).

Po kolejnych 3 latach (tak, tak, tylko trzech latach), kwota podwoi się i przekroczy 20 tysięcy PLN (bardzo miło).

Nasz rozgarnięty 20-latek po 45 latach odkładania 200 PLN miesięcznie, dysponował by kwotą przekraczającą 400 tysięcy PLN. Sporo.

Szczególnie, że (przypominam) przyjęte przez nas oprocentowanie na poziomie 3% nie jest zbyt wyśrubowaną wartością. Aktualnie (mamy początek 2017 roku), gdy inflacja jest bliska zeru, można znaleźć kilka ofert, gdzie banki proponują oprocentowanie na poziomie 3-4% w skali roku.

Przykłady ofert z wysokim oprocentowaniem? … a proszę bardzo!

Kliknięcie na poniższe linki poprowadzi Cię bezpośrednio do takich ofert:

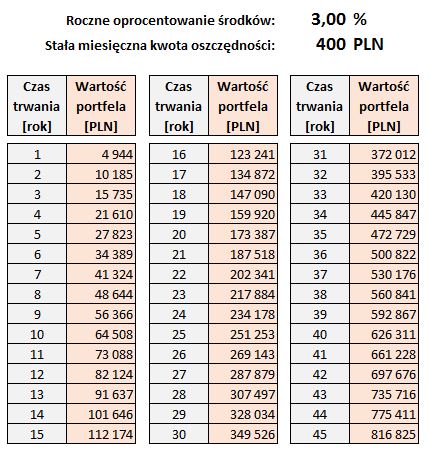

A co wtedy gdy stać Cię na odkładanie nieco większej kwoty, czyli np. 400 PLN miesięcznie?

Jak widać, tutaj 10 tysięcy złotych oszczędności przekroczymy już po 2 latach, a po mniej niż 4 latach ta kwota się podwoi.

10 lat oszczędzania przyniesie ponad 60 tysięcy oszczędności, no i to już jest naprawdę poważny kapitał. Nasz 20-latek w wieku 30 lat będzie posiadał kapitał, który pozwoli mu poczuć się bezpiecznie.

Teraz wystarczy zadać sobie pytanie, czy (niezależnie ile lat masz teraz) chciałbyś za 10 lat poczuć się bezpiecznie jak nasz przezorny 20-latek? Cóż, chyba znam odpowiedź.

Analizę liczb, jakie pojawiają się w kolejnych latach oszczędzania pozostawiam już Tobie. Działają na wyobraźnię.

…

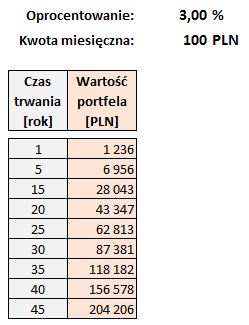

W ramach odpoczynku od tych wielkich liczb proponuję jeszcze małą ciekawostkę. Policzmy co się stanie, gdy będziemy odkładać naprawdę niewielkie kwoty. Niech będzie to najpierw 100 PLN/miesiąc.

Jak widać, nawet tak mała kwota jak 100 PLN, może przynieść wymierny efekt. Oszczędność 28 tysięcy PLN po 15 latach regularnego odkładania tak niewielkiej kwoty zrobiła na mnie wrażenie.

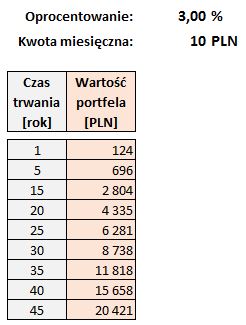

Wrażenie to było na tyle duże, że postanowiłem zabawić się jeszcze bardziej i sprawdziłem, jaki efekt przyniesie odkładanie absurdalnie niskiej kwoty 10 PLN miesięcznie (czyli nawet mniej niż kieszonkowe dla dziecka).

Jakie wnioski? Kiedy przyglądałem się wartościom jakie powstają nawet przy tak śmiesznie małej i nisko oprocentowanej kwocie, doszedłem do wniosku, że oszczędzanie każdej kwoty ma sens. Nawet jeżeli nie każdego miesiąca możesz odłożyć jakąś kwotę, to na pewno w ciągu roku średnio jesteś w stanie odłożyć znacznie więcej niż 10 złotych miesięcznie. Prawda?

Sprawdź sam co możesz osiągnąć!

Kalkulator zawiera dwie zakładki (jak na obrazku poniżej).

Jedna (z etykietą „Konkretna kwota”) pozwala obliczyć ile trzeba odkładać miesięcznie żeby w zadanym czasie osiągnąć konkretną kwotę.

Druga (z etykietą „Bez docelowej kwoty”) pozwala zasymulować jak zmienia się wysokość zgromadzonego kapitału, w zależności od wysokości miesięcznej składki i oprocentowania.

Skąd wziąć 200 lub więcej PLN miesięcznie?

Po pierwsze, jak już zapewne dało się zauważyć nie jest zwolennikiem obsesyjnego oszczędzania na wszystkim. Człowiek musi mieć coś z życia i nie może być zakładnikiem każdego grosza z portfela. Nie będę więc cytował listy „1000 sposobów na oszczędzanie”, a raczej skupię się na kilku prostych i często efektywnych sposobach. Mimo że nie będzie ich wiele, to jestem pewien, że każdy znajdzie coś dla siebie lub zainspirowany opisami dołoży swój pomysł, który będziecie do niego lepiej przystosowany.

Krok pierwszy i najważniejszy: przygotuj miejsce na kasę

Żeby móc świadomie prowadzić i kontrolować proces oszczędzania przygotuj na ten cel specjalne, osobne konto. Bez tego nie ma szans na sukces. Oszczędności muszą być wyraźnie wyodrębnione i niezależne od innych środków, którymi dysponujesz.

WAŻNE! Postaraj się jednocześnie by dostęp do tego konta był odpowiednio utrudniony. Nie wyrabiaj do niego żadnych kart płatniczych, kredytowych, żadnych szybkich kanałów dostępu przez telefon itp.

Szybki dostęp do oszczędności to pierwszy krok do niedotrzymania postanowienia, a podłączona do konta karta płatnicza lub kredytowa, to już gwarancja porażki.

Tak uzbrojony możesz podjąć kolejne kroki.

Zacznij palić lub pić …

Nie, nie, oczywiście nie dosłownie!!!

Powszechnie znany jest przykład, który często pojawia się w tekstach, motywujących do rzucenia palenia. Przykład ten pokazuje, ile pieniędzy w ciągu roku puszcza z dymem przeciętny palacz. Jeżeli bowiem przyjąć, że przeciętny palacz wypala dziennie jedną paczkę papierosów, a cena jednej paczki zwykłych papierosów to 15 PLN, wtedy okazuje się, że miesięcznie z dymem leci 450 PLN. To nawet więcej niż potrzebujemy by wypełnić nawet najbardziej wymagający z naszych planów oszczędzania.

Paradoksalnie palacze są tym razem w lepszej sytuacji wyjściowej od niepalących, bowiem o ile znajdą w sobie dość motywacji by rzucić palenie, to mają od razu wolne środki które mogą odłożyć. Upieką nawet wtedy dwie pieczenie na jednym ogniu: przestaną się truć i zbiorą środki na coś przyjemnego.

Niepalący mają nieco gorzej, ponieważ muszą zacząć palić, do czego namawiam oczywiście wyłącznie wirtualnie. Odkładając w ten sposób „jedną paczkę dziennie”, np. w formie stałego przelewu z konta na konto przeznaczone do oszczędzania, nawet jako niepalący oszczędzisz na paleniu.

Podobnie jest ze wspomnianym nagłówku z piciem. Jeśli lubisz sobie strzelić co wieczór jedno piwko, to pomyśl czy nie dało by się zredukować tej ilości do np. jednego w sobotę i niedzielę. Spożycie spada wtedy o około 20 sztuk w skali miesiąca, co przy cenie 3 PLN za sztukę, daje nam kwotę 60 PLN miesięcznie.

Nie muszę już chyba mówić w jakże komfortowej sytuacji są ci, co lubią zapalić i wypić jednocześnie 😉

Poranna kawa

Cywilizacja rozleniwia. Poranne wstawanie szczególnie zimą też nie należy do przyjemności. Każdy lubi po dzwonku budzika choć na chwilę przyłożyć głowę do poduszki. Wstajesz w ostatniej chwili, błyskawiczne wyjście z domu, potem szybki sprint przez miasto i po drodze szybko jakaś kawa …. Koszt 8-12 PLN. Ta sama kawa zrobiona w domu to 1 PLN. Zakładając że rzecz nie dzieje się codziennie, a tylko przez 15 dni w miesiącu, spodziewane oszczędności wynoszą 120-180 PLN miesięcznie.

… i nie ma potrzeby rezygnować z porannej kawy. Kup sobie porządny kubek termiczny (100 PLN), zrób poranną kawę zabierz ze sobą z domu.

Śniadanie

Kupując poranną kawę rano zazwyczaj mamy okazję kupić też śniadanie. Punkty serwujące kawę kuszą pysznymi bułeczkami na wiele sposobów i smaków. Trudno się oprzeć, a ponieważ rano nie było czasu, bo jak zawsze przyłożyłeś głowę do poduszki, to nic prostszego. Dwie bułeczki, albo bułeczka i sałatka, albo sama sałatka, bo dbasz o linię … Koszt? Bułeczka 7-10 PLN, sałatka 12-15 PLN.

Przygotowana dzień wcześniej wieczorem bułeczka kosztowała by 2 PLN a sałatka 4 PLN. Miesięczny koszt wynikający z różnicy kwot to:

– dla dwóch bułek (20 dni): 200-320 PLN

– dla zestawu bułka + sałatka: 260-380 PLN

– dla samej sałatki: 160-220 PLN

Można więc zaoszczędzić od 160 do 380 PLN miesięcznie.

Woda

Kolejny dość prosty i klarowny przykład to woda. Przyzwyczailiśmy się przez lata do kupowania i korzystania z wody butelkowanej. Rzecz prosta i wygodna. Kilkanaście lat temu nawet uzasadniona z względu na podłą (wtedy) jakość wody w kranach. 15-20 lat temu, faktycznie stan wody w kranach był tragiczny. Jej jakość była niemal na poziomie wody przemysłowej. Picie wody z butelek było wręcz koniecznością. Trudno nie zauważyć, że przez te lata sporo się zmieniło. Obecnie to już zupełnie inny świat i inna jakość, ale przyzwyczajenie utrwalane latami pozostało i większość z nas nadal w pocie czoła i kompletnie bez sensu znosi do domu kilogramy wody w butelkach.

Dzisiaj wiele miast chwali się tym, że jakość wody w mieście została doprowadzona do takiego poziomu, że można ją pić bezpośrednio z kranu, bez przegotowania. Oczywiście jako lekki niedowiarek raczej nie zdecydował bym się jeszcze na konsumpcję na co dzień wody prosto z kranu, ale po zastosowaniu prostego dzbanka filtrującego z wkładem węglowym (typu Britta, albo Dafi, itp.) to już ze spokojnym sumieniem.

Przyznam też, że niewiele ponad rok temu sam zdecydowałem się na to rozwiązanie i dzisiaj nie ma mowy bym chociaż przez chwilę pomyślał o powrocie do noszenia 10-cio kilogramowych zgrzewek wody w rękach do domu. Jedyne czego żałuję, to że nie zdecydowałem się na to rozwiązanie wcześniej.

Oszczędności? Załóżmy, że średnio człowiek realnie zużywa około 2 butelek wody dziennie (przygotowanie picia i jedzenia). Cena jednej butelki to około 2 PLN. W skali miesiąca jest to kwota 120 PLN.

Koszt użytkowania dzbanka z filtrem to około 5 PLN miesięcznie, na wymianę węglowego wkładu filtrującego. W kieszeni zostaje 115 PLN.

Napoje (gazowane i niegazowane)

Przy okazji tego tematu czuję podświadomie ogromne wsparcie ze strony dietetyków i zwolenników zdrowego żywienia. Pomimo, że wiem, iż mają oni w tej kwestii niepodważalne rację (ilość cukru i potencjalna szkodliwość tych produktów jest oczywista) to pozostaję skrytym zwolennikiem Coli, Pepsi i innych podobnych wynalazków 🙂

Jeżeli jednak jesteś w stanie zrezygnować z nich całkowicie lub podobnie jak ja znacząco obniżyć ich konsumpcję na rzecz np. znacznie zdrowszej herbaty lub wody, to oszczędności z tego tytułu (nie licząc tych dla zdrowia) wyniosą około 60 PLN miesięcznie (założyłem spożycie 1/2 butelki dziennie, koszt butelki około 5 PLN).

Losowe lub regularne odkładanie małych kwot

Ten sposób darzę szczególnym upodobaniem, ponieważ jest niezwykle prosty i diabelnie skuteczny.

Rzecz opiera się na zasadzie, że człowiek to taka elastyczna bestia, która ma zdolność do błyskawicznego dostosowywania się do zmiennych sytuacji. Jeżeli przy tym zmiana jest niewielka, to takiej zmiany nawet się nie zauważa. Dostosowanie przebiega niepostrzeżenie, niemal bez naszego udziału i świadomości.

Nie trzeba nikogo przekonywać że gdy na naszym koncie znajdzie się nieco więcej pieniędzy, to szybko dostosujemy się do tej sytuacji i dość płynnie i łatwo poradzimy sobie z ich wydaniem. Załóżmy więc, że takie większe wpływy utrzymują się przez dłuższy czas, np. kilku miesięcy. Po tym czasie jest niemal pewne, że nasz budżet w nieuchwytny sposób samoistnie przemodelował się tak, że mimo iż zarabiamy więcej, to i tak niewiele z tego zostaje. Jak więc żyliśmy gdy jeszcze niedawno zarabialiśmy mniej? Gdzie podziewają się pieniądze? Zwykle tłumaczenie jest proste: wszystko drożeje. Błąd! Prawda jest inna. Dostosowaliśmy model naszych zachowań konsumpcyjnych do naszych aktualnych możliwości finansowych. Tylko i aż tyle.

A co jeżeli znowu zaczniemy zarabiać mniej? Nic. Też się dostosujemy. Oczywiście dostosowanie się w drugą stronę jest nieco bardziej bolesne, ale nastąpi.

Co z tego wynika? Coś niezwykle ważnego! Wyobraź sobie sytuację, że znika z Twojego konta 5 PLN i tej operacji nie ma w historii rachunku. Zauważysz to? Nie wierzę!

No to idźmy dalej. Niech z Twojego rachunku znika codziennie 5 PLN. Co się stanie? Tutaj już zastanowisz się nad odpowiedzą, ale zanim odpowiesz na to pytanie zachęcam przeprowadź na sobie taki eksperyment. Wyodrębnij osobny darmowy rachunek, na którym będą lądowały pieniądze (nazwijmy go kontem na oszczędności) i ustaw stałe zlecenie przelewu. Codziennie 5 PLN z konta na konto. Żyj i funkcjonuj normalnie, a po trzech miesiącach sprawdź co się stało. Zapewne okaże się że nic. Po prostu nic. Zmiana będzie tak niewielka, że dostosujesz się do niej zupełnie nieświadomie. Jednak mimo, że z Twojego punktu widzenia nie zauważysz żadnych zmian, to jednak pojawi się pewna różnica, a raczej SUMA, a dokładnie 450 PLN na koncie na oszczędności. Jeżeli jednocześnie wprowadzisz w życie jedna z wcześniejszych propozycji związana z paleniem, piciem alkoholu, kawą, kanapkami czy wodą, to miejsce na oszczędzanie robi się samo, a bankowy automat załatwi za Ciebie resztę.

Inna odmiana tego mechanizmu oszczędzania to przelewanie od każdej zrealizowanej na koncie płatniczym transakcji dopełnienia kwoty do wielokrotności pełnych dziesiątek złotych.

Przykład 1: dokonujesz zakupu w sklepie za 76,32 PLN. Płacisz kartą. Z Twojego konta schodzi płatność główna, czyli 76,32 PLN, a jednocześnie system bankowy przelewa na Twoje konto na oszczędności dopełnienie do pełnej wielokrotności dziesiątek złotych (w tym przypadku do 80 PLN). Czyli na twoim koncie na oszczędności ląduje 3,67 PLN.

Przykład 2: płacisz przelewem rachunek za prąd w kwocie 271,18 PLN. Najbliższa wielokrotność dziesiątek złotych to 280 PLN. Na Twoje konto na oszczędności ląduje 8,82 PLN.

Możliwe jest też ustawienie innych zasad generowania oszczędności, np. ustalony procent wartości transakcji albo stała kwota od każdej transakcji. Wybór należy do Ciebie.

Ten sposób oszczędzania jest niezwykle prosty, a przy tym efektywny i nie wymaga od Ciebie w zasadzie żadnego zaangażowania. Wszystko robi się samo. Funkcjonuje tu jeszcze dodatkowo zasada, że im więcej kupujesz tym więcej oszczędzasz. Mając środki na zakupy tym bardziej masz je na oszczędzanie. Urocze w swojej prostocie!

Usługa automatycznego oszczędzania oferowana standardowo przez banki w ramach prowadzonego rachunku bankowego.

Oto niektóre z nich:

mBank – usługa: mSaver – trzeba otworzyć konto i uruchomić usługę

Credit Agricole – usługa: CA Saver – trzeba otworzyć konto i uruchomić usługę

ING Bank Śląski – usługa: Smart Saver – trzeba otworzyć konto i uruchomić usługę

Getin Bank – usługa: Zachowaj Resztę – trzeba otworzyć konto i uruchomić usługę

PKO BP – usługa: Autooszczędzanie – trzeba otworzyć konto i uruchomić usługę

500+

Na koniec części, w której poszukujemy miejsca i sposobu pozyskania środków na oszczędności przyszła mi do głowy jeszcze jedna myśl: 500+.

Czy to nie jest wypisz, wymaluj przykład, który podałem wcześniej gdy nagle zaczynamy zarabiać więcej? Czy to nie jest doskonały moment, by część środków regularnie przeznaczać na oszczędności, które za jakiś czas będą służyły rodzinie? Jestem przekonany, że warto się nad tym naprawdę głęboko pochylić.

Wpadnij na swój pomysł

Każdy jest inny. Mimo, że ograniczyłem artykuł do zaledwie kilku pomysłów na oszczędzanie, to i tak dobrnięcie do końca można uznać za wyzwanie. Mnożenie pomysłów w tym artykule nie ma sensu. Być może powstanie kiedyś osobny na ten właśnie temat. Na razie jednak chciałem przekonać Cię do idei systematycznego oszczędzania i odkładania nawet małych kwot. Wyrobienia w sobie nawyku myślenia o zapewnieniu sobie dodatkowego zabezpieczenia finansowego.

Być może wpadniesz na inny, bardziej dopasowany do Ciebie pomysł na znalezienie w swoim budżecie kilku złotych i wprowadzenie w życie skutecznego planu oszczędzania.

Usiądź spokojnie, pomyśl, oszczędzaj i ciesz się z efektów. Pomysłami i wrażeniami możesz się podzielić ze mną w komentarzach pod artykułem.

Podsumowanie (bardzo krótkie)

1. Bezwzględnie warto oszczędzać nawet niewielkie kwoty.

2. Drobna kwota odkładana regularnie, w długim czasie przynosi wymierny kapitał.

3. Nawet mała zmiana naszych przyzwyczajeń może stworzyć miejsce na znaczące oszczędności:

- rzucenie palenia: do 450 PLN/miesiąc

- ograniczenie spożycia alkoholu: do 60 PLN/miesiąc

- zakup porannej kawy „na mieście”: do 180 PLN/miesiąc

- zakup gotowego śniadania „na mieście”: do 380 PLN/miesiąc

- przyzwyczajenie do spożycia wody mineralnej: do 115 PLN/miesiąc

- nadmierne spożycie słodzonych napoi gazowanych i niegazowanych: do 60 PLN/miesiąc

4. Model naszych zachowań konsumpcyjnych jest bardzo elastyczny. Umożliwia to regularne odkładania rozsądnych kwot, nawet bez czynienia specjalnych zabiegów.

5. Przygotuj specjalne konto na oszczędności, utrudniając świadomie dostęp do środków na nim zgromadzonych.

6. Skorzystaj ze sprytnych mechanizmów bankowych ułatwiających oszczędzanie (stałe zlecenia przelewów, bankowe narzędzia automatycznego oszczędzania).

7. Poszukaj własnych sposobów na oszczędzanie.

8. Powadzenia i satysfakcji z osiągniętych wyników!

Na zakończenie tradycyjnie prośba. Podziel się tym artykułem z innymi, jeżeli uważasz go za ciekawy i pożyteczny. Wyślij znajomemu linka, udostępnij na Facebook-u, powiedz słowo o tym blogu. Chciałbym, by docierał do jak najszerszego grona ludzi.

Dziękuję, pozdrawiam i do następnego artykułu!